通过本文的深度解析,相信读者对《个人所得税法实施条例》有了更全面的认识。合理利用政策,既能降低税负,又能确保合规,这才是真正的“智慧纳税”。未来,随着税收政策的不断完善,纳税人更需保持关注,及时调整策略,以应对可能的变革。

企业财税顾问王总:

“实操性很强,尤其是收入结构优化部分,对企业高管和自由职业者很有帮助。如果能加入一些税务筹划的合规边界分析,会更具指导意义。”

财经博主李老师:

“文章结构清晰,从政策解读到节税策略层层递进,符合读者搜索需求。但未来调整方向部分可以更具体,比如预测可能的税率变化。”

2. 综合所得与分类所得的计税方式

《条例》明确了综合所得(工资薪金、劳务报酬、稿酬、特许权使用费)按年计税,适用3%-45%的超额累进税率;而经营所得、财产租赁所得等仍按分类计税。这一变化使得高收入群体的税负更加合理,同时也要求纳税人更精准地规划收入结构。

3. 反避税条款的强化

为防止高收入者利用税收漏洞避税,《条例》新增了反避税条款,包括:

一、《个人所得税法实施条例》的核心变化

1. 专项附加扣除的优化调整

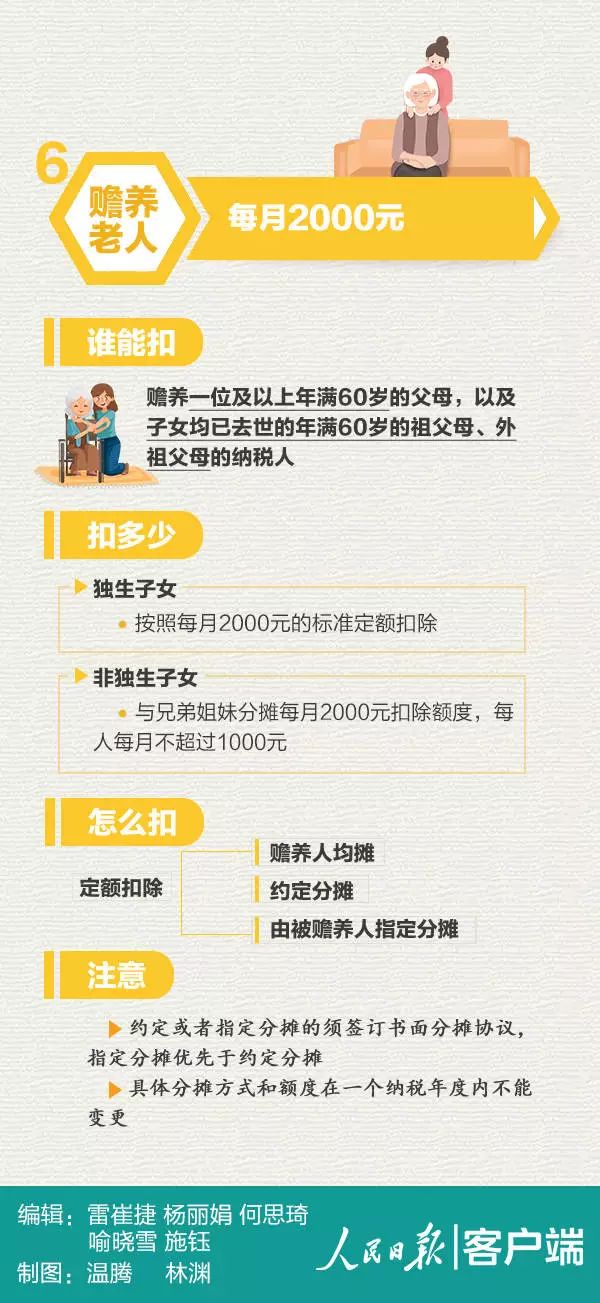

《条例》对专项附加扣除进行了细化,涵盖子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等六大类。其中:

三、未来可能的调整方向

- 专项附加扣除的进一步细化:未来可能增加“三孩家庭”专项扣除,或提高现有扣除标准。

- 数字经济下的税收征管:随着灵活就业、平台经济的兴起,税务部门可能出台针对自由职业者的专项政策。

- 国际税收协调:在全球反避税浪潮下,我国可能进一步强化跨境税收监管。

资深点评人评论

-

税务专家张教授:

“本文对《条例》的解读非常全面,特别是反避税条款的分析,对高净值人群极具参考价值。建议补充一些实际案例,让读者更直观地理解政策应用。”

二、如何利用《条例》合法节税?

1. 合理利用专项附加扣除

纳税人应全面梳理自身情况,确保所有符合条件的扣除项目均被申报。例如:

- 劳务报酬转化为经营所得:若符合条件,可注册个体工商户,适用5%-35%的税率。

- 合理分配年终奖:年终奖可单独计税或并入综合所得,需计算最优方案。

3. 关注地方税收优惠政策

部分地方政府对特定行业(如高新技术企业、小微企业)提供税收返还或补贴,纳税人可结合自身职业特点,争取更多优惠。

- 子女教育:每个子女每月可扣除1000-2000元,具体标准由地方政府确定。

- 继续教育:学历教育每月扣除400元,职业资格教育每年扣除3600元。

- 大病医疗:年度自付部分超过1.5万元的部分,可在8万元限额内据实扣除。

这些调整让更多纳税人能够享受到税收优惠,尤其是中低收入群体。

- 关联交易调整:税务机关可对不合理交易进行纳税调整。

- 受控外国企业规则:防止企业通过境外公司转移利润避税。

- 一般反避税规则:对任何不合理避税行为,税务机关有权调整。

这些措施增强了税收征管的刚性,但也对纳税人的合规性提出了更高要求。

- 子女在不同教育阶段(幼儿园、义务教育、高中、大学)均可享受扣除。

- 住房贷款利息和租金扣除不可同时享受,需根据实际情况选择更优惠的方案。

2. 优化收入结构

对于高收入人群,可通过以下方式降低税负:

《个人所得税法实施条例》深度解析:如何合法节税与优化税负?

个人所得税作为我国税收体系的重要组成部分,直接影响着每一位纳税人的切身利益。2023年修订的《个人所得税法实施条例》(以下简称《条例》)进一步细化了税收政策,优化了征管流程,同时也为纳税人提供了更多合法节税的空间。本文将深入剖析《条例》的核心要点,帮助纳税人更好地理解政策、优化税负,并探讨未来可能的调整方向。

相关问答

- 个人所得税法和个人所得税实施条例的区别

- 答:个人所得税法作为法律框架,构成了制定个人所得税实施条例的基础。个人所得税实施条例第一条明确指出,条例的制定是基于《中华人民共和国个人所得税法》(以下简称税法)。这项条例自1994年首次发布以来,经历了多次修订,以适应不断变化的社会经济环境。自1994年1月28日发布以来,《中华人民共和国个人所得税法实施条例》

- 收到县级政府发放的人才奖励如何缴纳个税

- 答:《个人所得税法》第四条下列各项个人所得,免征个人所得税:(一)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;《个人所得税法实施条例》第六条个人所得税法规定的各项个人所得的范围:(九)偶然所得,...

- 简述个人所得税征税范围的法律规定

- 答:根据《个人所得税法实施条例》第六条规定:个人所得税法规定的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。(二)劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制...